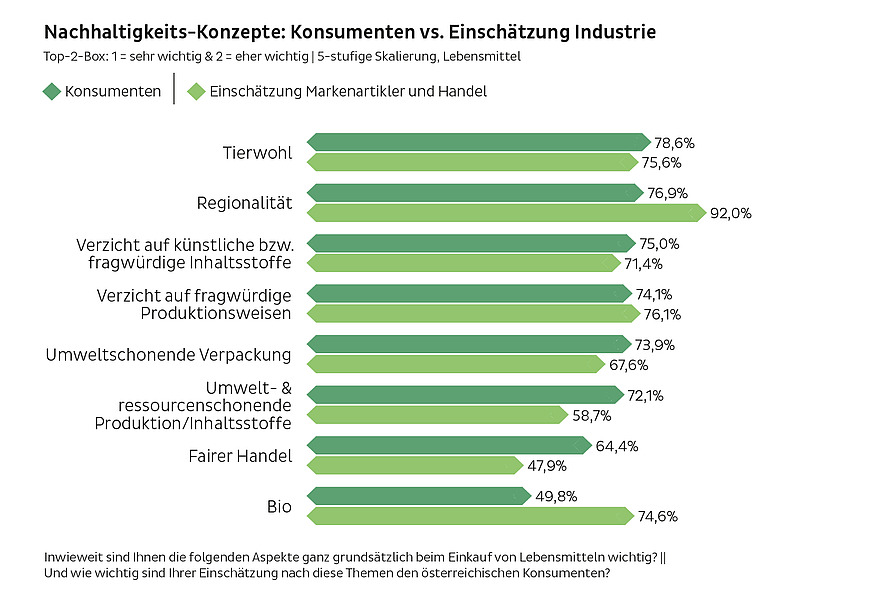

Dass den Verbrauchern nachhaltige Aspekte wichtig sind, zeigt sich bereits bei der Einstiegsfrage, denn schon auf Platz 3 im Ranking der wichtigsten Aspekte beim Lebensmitteleinkauf folgt, nach den Dauerbrennern „gutes Preis-/Leistungsverhältnis (für 92,3% sehr oder eher wichtig) und „hohe Qualität der Produkte“ (89,7%) mit dem Schlagwort „Tierwohl“ (78,6%) ein entsprechendes Kriterium. Und damit auch ein eigentlich sehr junger Begriff, denn „Tierwohl“-Initiativen sind gerade erst in den letzten Monaten so richtig sichtbar – also in den Medien und am PoS präsent – geworden. Dieses Konzept dürfte aber so einfach wie eingängig sein und auf diese Weise eine breite Anhängerschaft anziehen. Ebenso wie der gleich dahinter rangierende Begriff „Regionalität“, den 76,9% der Verbraucher als maßgeblich wichtig beim Einkauf bewertet haben. Es folgen der „Verzicht auf fragwürdige Inhaltsstoffe“ (75%) und die „umweltschonende Verpackung“ (74,1%). Etwas weniger mehrheitsfähig, aber mit 49,8% Zustimmung für jeden Zweiten sehr oder eher wichtig ist schließlich das klassische Nachhaltigkeits-Label „Bio“.

Überraschungsmomente

Brigitte Drabek GF Produkt & Thomas Schwabl GF Marketagent.com

Frei von. Nachhaltigkeit ist aber nicht nur bei Lebensmitteln ein Thema, sondern längst auch in den Nonfood-Bereich eingezogen. Die für die Verbraucher wichtigen Kriterien sind hier (nach der hohen Qualität und dem guten Preis-/Leistungsverhältnis) der Verzicht auf „fragwürdige Produktionsweisen“ (75,4%), „Tierwohl“ (75,3) und „Verzicht auf künstliche bzw. fragwürdige Inhaltsstoffe“ (74,6%).

Was glaubt die Branche? Die Experten in unserem Pool, also Entscheider in der Industrie und Mitarbeiter der Handels-Zentralen, hätten diese Ergebnisse nicht ganz so erwartet. Danach gefragt, was sie glauben, welche Nachhaltigkeits-Kriterien den Verbrauchern beim Einkauf im LEH bzw. DFH besonders am Herzen liegen, gab es die meisten Stimmen für „Regionalität“, gefolgt vom „Verzicht auf fragwürdige Produktionsweisen“, „Tierwohl“ und „Bio“. Relative Einigkeit herrscht demnach beim Faktor „Tierwohl“ und dem „Verzicht auf fragwürdige Produktionsweisen“, während die Themen „umwelt- und ressourcenschonende Produktion“ und „Fairer Handel“ unter- und „Bio“ von der Industrie überschätzt wurden (siehe Charts). In der Interpretation könnte man behaupten, dass neben dem Klassiker Bio andere Nachhaltigkeits-Aspekte bei den Konsumenten in den Fokus rücken. Und dass diese eventuell auch Menschen erreichen, die sich dem Nachhaltigkeitsgedanken im Sinne von „kontrolliert biologisch produziert“ nicht so anschließen können. „Die Nachhaltigkeits-Klaviatur hat ein paar Tasten dazu bekommen“, bringt es Thomas Schwabl, GF von Marketagent.com treffend auf den Punkt.

Wem ist es was wert? Generell zeigt sich, dass Frauen ihren Einkauf nachhaltiger gestalten möchten als Männer (Top-Box-1: 37,1% vs. 23,2%). Schwabl: „Da sind die Frauen einfach schon weiter als wir Männer“. Wenig überraschend ist, dass Frauen auch bereit sind mehr für nachhaltige Produkte auszugeben als Männer. Eklatante Unterschiede gibt es etwa bei der Aufpreisbereitschaft für Tierwohl-ausgezeichnete Produkte: Während nur knapp ein Viertel der Männer dafür mehr bezahlen würde, sind für 43,6% der Frauen Mehrkosten eine klare Sache. Allerdings – und das ist kein schönes Ergebnis: So wirklich sehr viel mehr will dann auch keiner bezahlen. Über alle Nachhaltigkeitsaspekte hinweg, also von Bio über Regionalität, Tierwohl, umweltschonend verpackt bis hin zu Fairtrade zertifiziert, soll es nicht über 10,9% mehr kosten. Sowohl Industrie als auch Handel hatten hier lt. unserer Studie mit einem durchschnittlichen Aufpreis von 11,9% gerechnet. Einmal mehr zeigt sich leider auch, dass das Thema Bio überraschend unterschiedlich eingeschätzt wird. Während Konsumenten nämlich für Bio-Produkte im Durchschnitt nur 10,4% mehr auszugeben bereit sind, geht die Branche – die den Mehraufwand der Bio-Produktion gut kennt – davon aus, dass die Verbraucher dafür bis zu 20,4% mehr zu bezahlen bereit sind.

Informieren – aber wie? Zwei Drittel der Konsumenten möchten über Nachhaltigkeitsaktivitäten der Hersteller informiert werden. Das ist ein an sich hoher Wert, allerdings überrascht hier wieder die Detailfrage nach dem „wie?“ Knapp 60% möchten nämlich direkt auf der Packung informiert werden, 36,9% über die Kanäle der klassischen Werbung und 28,9% über redaktionelle Beiträge. Weniger gern gesehen sind derlei Informationen im Online- und Social Media-Bereich (18,5%). Die Industrie und der Handel haben hier die Meinung der Verbraucher – bis auf den Punkt Verpackung - deutlich anders eingeschätzt und Online- und Social Media-Beiträge, aber auch redaktionelle Berichte, weit vor der klassischen Werbung gesehen.

Zukunftstauglich. Die Verbraucher erwarten jedenfalls für die Zukunft eine Vielzahl an neuen Produkten mit Nachhaltigkeitsaspekt, wobei man, so die Ergebnisse, in den Bereichen Regionalität, umweltschonende Verpackung und Verzicht auf fragwürdige Inhaltsstoffe mit den meisten Neuprodukten rechnet.

Fazit. Generell zeigt sich bei unserer Studie zum Thema Nachhaltigkeit im LEH und DFH, dass die Verbraucher zu einem guten Teil großen Wert auf ökologisch und ethisch sauber produzierte Produkte legen. Das wird auch von Industrie und Handel so wahrgenommen. Die Nachhaltigkeits-Königsklasse Bio wird dabei stark von Konzepten wie Tierwohl und Regionalität, aber auch dem Thema umweltschonende Verpackung flankiert. Wie weit dem bekundeten Interesse dann Taten am PoS folgen – und wie tief die Verbraucher für Nachhaltigkeit in die Geldbörse greifen – bleibt aber leider dahingestellt. Ohne Informationsmaßnahmen (und Werbung) – so haben wir in vielen Gesprächen, die wir für diese Ausgabe geführt haben, deutlich herausgehört – lässt sich das gelernte Verhalten möglichst günstig einzukaufen vermutlich auch nicht ändern.